১) সমাপনী মজুদ পণ্য ও বিক্রীত পণ্যের ব্যয়ের সমন্বয় :

হিসাবকাল শেষে একটি ব্যবসায় প্রতিষ্ঠানের সমাপনী মজুদ পণ্যের মূল্য নির্ণয় করা হয় এবং বিক্রীত পণ্যের ব্যয় নির্ধারণ করা হয়। এর জন্য সমন্বয় দাখিলা নিম্নরূপ :

সমাপনী মজুদ পণ্য হিসাব ডেবিট

ক্রয় ফেরত হিসাব ডেবিট

বিক্রীত পণ্যের ব্যয় হিসাব ডেবিট

প্রারম্ভিক মজুদ পণ্য হিসাব ক্রেডিট

ক্রয় হিসাব ক্রেডিট

ক্রয় পরিবহন হিসাব ক্রেডিট

লক্ষণীয় যে, উপরিউক্ত সমন্বয় দাখিলার মাধ্যমে বিক্রীত পণ্যের ব্যয় হিসাব ও সমাপনী মজুদ পণ্য হিসাব সৃষ্টি হলো, যা আর্থিক প্রতিবেদন তৈরি করতে আবশ্যকীয়।

২) বকেয়া ব্যয় :

রেওয়ামিল প্রস্তুত করার পর দেখা গেল যে ৫০০ টাকা মজুরি বকেয়া আছে। তখন বকেয়া ধারণা অনুযায়ী এই ৫০০ টাকা বিশদ আয় বিবরণীতে ব্যয় হিসাবে দেখাতে হবে কারণ এটি বর্তমান বছরের খরচ এবং সমপরিমাণ টাকা আর্থিক অবস্থার বিবরণীতে চলতি দায় হিসাবে দেখাতে হবে। এর জন্য সমন্বয় দাখিলা হবে:

মজুরি হিসাব ডেবিট

বকেয়া মজুরি হিসাব ক্রেডিট

৩) অগ্রিম প্রদত্ত ব্যয় :

বছরের শেষে জানা গেল, ৮০০ টাকা বাড়িভাড়া অগ্রিম দেওয়া হয়েছে। হিসাবকাল ধারণা অনুযায়ী এই ৮০০ টাকা বিশদ আয় বিবরণীতে বাড়িভাড়া হিসাব খাত থেকে বাদ হবে, কারণ এটি বর্তমান হিসাবকাল-সংক্রান্ত নয় এবং সমপরিমাণ টাকা আর্থিক অবস্থার বিবরণীতে চলতি সম্পদ হিসাবে দেখাতে হবে। এর জন্য সমন্বয় দাখিলা হবে :

অগ্রিম বাড়িভাড়া হিসাব ডেবিট

বাড়িভাড়া হিসাব ক্রেডিট

৪) প্রাপ্য আয় বা বকেয়া আয় :

বছরের শেষে জানা গেল যে বিনিয়োগের উপর সুদ ৬০০ টাকা বর্তমান সালে অর্জিত হয়েছে কিন্তু এখনও পাওয়া যায়নি। তখন হিসাবকাল ধারণা অনুযায়ী এই ৬০০ টাকা বিশদ আয় বিবরণীতে আয় এবং আর্থিক অবস্থার বিবরণীতে চলতি সম্পদে প্রাপ্য সুদ নামে দেখাতে হবে। এর জন্য সমন্বয় দাখিলা হবে :

প্রাপ্য বিনিয়োগের সুদ হিসাব ডেবিট

বিনিয়োগের সুদ হিসাব ক্রেডিট

৫) অগ্রিম প্রাপ্ত আয় :

ধরা যাক চলতি বছরের রেওয়ামিলে বাড়ি ভাড়া বাবদ আয় ১০,০০০ টাকা দেয়া আছে। কিন্তু এর মধ্যে ৩,০০০ টাকা পরবর্তী বছর বাবদ অগ্রিম আদায় হয়েছে। এক্ষেত্রে বিশদ আয় বিবরণীতে ১০,০০০ টাকা থেকে ৩,০০০ টাকা বাদ দিয়ে বর্তমান বছরে ৭,০০০ টাকা বাড়ি ভাড়া আয় দেখাতে হবে এবং ৩,০০০ টাকা আর্থিক অবস্থার বিবরণীতে দায় হিসাবে দেখাতে হবে। এর জন্য সমন্বয় দাখিলা হবে :

বাড়িভাড়া আয় হিসাব ডেবিট

অগ্রিম বাড়িভাড়া আয় হিসাব ক্রেডিট

৬) অবচয় :

ব্যবসায়ে ব্যবহারের ফলে স্থায়ী সম্পদ যেমন দালানকোঠা, যন্ত্রপাতি ইত্যাদি ক্ষয়প্রাপ্ত হয়। এই ক্ষয় বা ক্ষতি অবচয় নামে বিশদ আয় বিবরণীতে পরিচালন ব্যয় হিসাবে দেখানো হয়। ধরা যাক রেওয়ামিলে যন্ত্রপাতি ৮০,০০০ টাকা। বছরে ১৫% হারে যন্ত্রপাতির উপর অবচয় হিসাবভুক্ত করতে হবে। এক্ষেত্রে (৮০,০০০ × ১৫%) বা ১২,০০০ টাকা অবচয় নামে বিশদ আয় বিবরণীতে ব্যয় হিসাবে দেখাতে হবে। সমপরিমাণ টাকা আর্থিক অবস্থার বিবরণীতে পুঞ্জীভূত অবচয় নামে যন্ত্রপাতি থেকে বাদ দিয়ে দেখাতে হবে। এর জন্য সমন্বয় দাখিলা হবে:

অবচয় খরচ হিসাব ডেবিট

পুঞ্জীভূত অবচয় হিসাব ক্রেডিট

৭) কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি :

ব্যবসায় প্রতিষ্ঠান সাধারণত বাকিতে পণ্য ও সেবা বিক্রয় করে। কোনো আর্থিক হিসাবকালের শেষে সেজন্য দেনাদার হিসাব বিদ্যমান থাকে । সাধারণত সকল দেনাদার তাদের দেনা পরিশোধ করতে সমর্থ হয় না। একটি ব্যবসায় প্রতিষ্ঠান তার সঠিক মুনাফা নির্ধারণের জন্য হিসাবকাল শেষে দেনাদার হিসাবের একটি নির্দিষ্ট অংশকে কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি হিসেবে সংরক্ষণ করে। যখন কোনো দেনাদার প্রকৃতপক্ষে তার দেনা পরিশোধে ব্যর্থ হয়, তখন তাকে কুঋণ হিসেবে চিহ্নিত করা হয়। বিভিন্ন লেখকগণ তাঁদের গ্রন্থে কুঋণকে সরাসরি দেনাদার হিসাব থেকে বাদ দিয়ে হিসাবভুক্ত করেছেন। কিন্তু এ পাঠ্যপুস্তকে, সঞ্চিতি পদ্ধতিতে কুঋণকে হিসাবভুক্ত করার নিয়ম উদাহরণসহ দেখনো হলো ।

নিচের উদাহরণের সাহায্যে কুঋণ অবলোপন এবং কুঋণ সঞ্চিতির হিসাবরক্ষণ ব্যাখ্যা করা হলো: ধরা যাক, রেওয়ামিলে দেনাদার হিসাব ৫০,০০০ টাকা, কুঋণ ও সন্দেহজনক দেনা সঞ্চিতির প্রারম্ভিক উদ্বৃত্ত ২,০০০ টাকা। একজন দেনাদার আর্থিক অসমর্থতার কারণে তার দেনা ১,০০০ টাকা পরিশোধ করতে ব্যর্থ হলো। অবশিষ্ট দেনাদারের ৫% কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি ধার্য করতে হবে। যথাযথ সমন্বয় দাখিলা ও সংশ্লিষ্ট হিসাবে তার প্রভাব দেখানো হলো। এর জন্য সমন্বয় দাখিলা:

১) কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি হিসাব ডেবিট ১,০০০ টাকা

দেনাদার হিসাব ক্রেডিট ১,০০০ টাকা

(কুঋণ হিসাবে ১,০০০ টাকা অবলোপন করা হলো)

২) কুঋণ খরচ (৫০,০০০-১,০০০) x ৫%- (২,০০০-১,০০০) ডেবিট ১,৪৫০ টাকা

কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি হিসাব ক্রেডিট ১,৪৫০ টাকা

( দেনাদার হিসাবের উপর কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি ধার্য করা হলো )

সংশ্লিষ্ট হিসাবে কুঋণ ও সন্দেহজনক দেনা সঞ্চিতির প্রভাব :

কুঋণ ও কুঋণ সঞ্চিতি, বিশদ আয় বিবরণী এবং আর্থিক অবস্থার বিবরণীতে দেখান হলো :

বিশদ আয় বিবরণীতেঃ

সমাপনী কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি হিসাব ((৫০,০০০-১,০০০) x ৫%} ২,৪৫০

বাদ : প্রারম্ভিক কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি হিসাবের উদ্বৃত্ত ২,০০০

(-) কুঋণ অবলোপন ১,০০০

১,০০০ কুঋণ খরচ ১,৪৫০

আর্থিক অবস্থার বিবরণীতে :

দেনাদার ৫০,০০০

বাদ : কুঋণ অবলোপন (১,০০০)

৪৯,০০০

বাদ : সমাপনী কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি (২,৪৫০)

৪৬,৫৫০

শিক্ষার্থীদের সুবিধার্থে কয়েকটি সম্পূর্ণ প্রস্তুতকৃত আর্থিক বিবরণী প্রশ্নসহকারে উল্লেখ করা হলো।

উদাহরণ : ১। চার্টার্ড অ্যাকাউন্ট্যান্ট জনাব এ. আর. আকনের অডিট ফার্ম “আকন এন্ড এসোসিয়েটস”-এর ২০১৭ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল ও অন্য তথ্যাদি হতে বিশদ আয় বিবরণী, মালিকানা স্বত্বে পরিবর্তন বিবরণী এবং আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

অন্যান্য তথ্য:

(১) একটি প্রতিষ্ঠানের হিসাব নিরীক্ষা সম্পন্ন হয়েছে, যার বিল ৫৫,০০০ টাকা পাওয়া যায়নি ।

(২) তিন মাসের অফিস ভাড়া বকেয়া রয়েছে।

(৩) অফিস সরঞ্জামের ১০% অবচয় ধরতে হবে।

উদাহরণ : ২

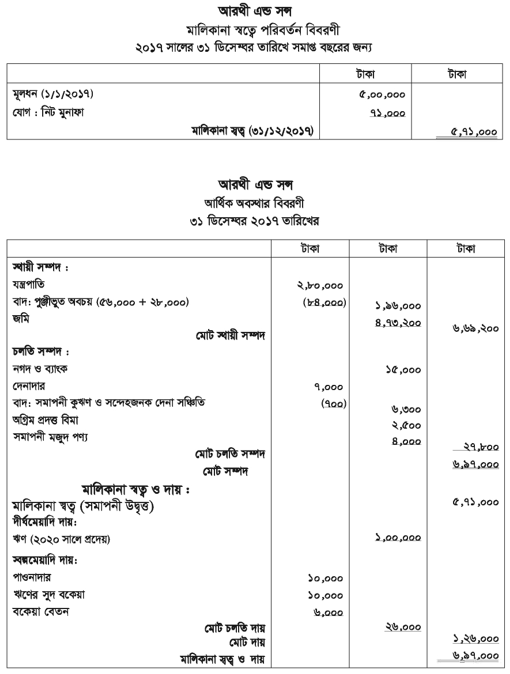

আরথী এন্ড সন্সের হিসাবরক্ষক নিচের রেওয়ামিলটি প্রস্তুত করেছেন।

সমন্বয়সমূহ :

১) সমাপনী মজুদ পণ্যের ক্রয়মূল্য ৫,০০০ টাকা ও বাজারমূল্য ৪,০০০ টাকা।

২) যন্ত্রপাতির অবচয় ১০% ধরতে হবে।

৩) বেতন ৬,০০০ টাকা বকেয়া আছে।

৪) বিমার প্রিমিয়াম অগ্রিম দেওয়া আছে ২,৫০০ টাকা।

৫) সম্ভাব্য কুঋণ ১০% ধরতে হবে।

৬) ঋণের সুদ বকেয়া আছে।

আরথী এন্ড সন্স ২০১৭ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য বিশদ আয় বিবরণী, মালিকানা স্বত্বে পরিবর্তন বিবরণী এবং উক্ত তারিখের আর্থিক অবস্থার বিবরণী প্রস্তুত কর ৷

উদাহরণ : ৩

অর্পণ ট্রেডার্সের ২০১৭ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য বিশদ আয় বিবরণী, মালিকানা স্বত্বে পরিবর্তন বিবরণী এবং উক্ত তারিখের আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

সমন্বয়:

ক. মজুদ পণ্য (৩১/১২/২০১৭) ৪০,০০০ টাকা।

খ. অফিস খরচ বকেয়া ১,০০০ টাকা ।

গ. অব্যবহৃত মনিহারি ৫০০ টাকা ।

ঘ. বেতন অগ্রিম পরিশোধ ৪,০০০ টাকা ।

উদাহরণ: ৪

শওকত ট্রেডার্সের নিম্নোক্ত রেওয়ামিল ও সমন্বয়সমূহ বিবেচনাপূর্বক ২০১৭ সালের ৩১ মার্চ তারিখে সমাপ্ত বছরের বিশদ আয় বিবরণী, মালিকানা স্বত্বে পরিবর্তন বিবরণী এবং উক্ত তারিখের আর্থিক অবস্থার বিবরণী প্রস্তুত কর :

সমন্বয় :

ক. সমাপনী মজুদ পণ্য ২০,০০০ টাকা।

খ. ২ মাসের বেতন বকেয়া রয়েছে।

গ. দেনাদারের ১,০০০ টাকা আদায়যোগ্য নয় ।

ঘ. বিজ্ঞাপন খরচের অর্ধেক বিলম্বিত কর ।

ঙ.আসবাবপত্র ও অফিস সরঞ্জামের উপর ৫% অবচয় ধরতে হবে।

উদাহরণ : ৫

ফারহানা এন্টারপ্রাইজের নিম্নোক্ত রেওয়ামিল ও সমন্বয়সমূহ বিবেচনাপূর্বক ২০১৭ সালের ৩০ জুন সমাপ্ত বছরের বিশদ আয় বিবরণী, মালিকানা স্বত্বে পরিবর্তন বিবরণী এবং উক্ত তারিখের আর্থিক অবস্থার বিবরণী প্রস্তুত কর প্রস্তুত কর :

সমন্বয় :

ক. ব্যক্তিগত প্রয়োজনে পণ্য উত্তোলন ১,০০০ টাকা হিসাবভুক্ত হয়নি।

খ. অলিখিত আন্তঃফেরত ও বহিঃ ফেরত যথাক্রমে ৪,০০০ ও ২,০০০ টাকা।

গ. বিমা প্রিমিয়াম ২০১৭ সালের ৩০ সেপ্টেম্বর পর্যন্ত পরিশোধিত। [এক বছরের জন্য]

ঘ. অব্যবহৃত মনিহারি ১,০০০ টাকা এবং ১ মাসের বাড়িভাড়া অনাদায়ী।

ঙ. দেনাদারের ২,০০০ টাকা অবলোপন কর এবং অবশিষ্ট দেনাদারের ১০% কুঋণ ও সন্দেহজনক দেনা সঞ্চিতি রাখতে হবে।

চ. সমাপনী মজুদ পণ্য ৪০,০০০ টাকা।

Read more